Hypotheek oversluiten? Deze 5 tips helpen u verder!

Bent u ook door de lage hypotheekrente aan het twijfelen om uw hypotheek over te sluiten? Of tast u nog in het duister als het onderwerp ‘oversluiten’ valt? Met mijn onderstaande tips help ik u graag op weg.

Ben je een starter op de woningmarkt? Dan moet je dit weten!

Je bent afgestudeerd en je hebt na een paar – of meer – sollicitaties een baan gevonden. Gefeliciteerd! Maar inmiddels ben je die dure huurwoning of studerende huisgenoot wel een beetje zat. Tijd dus voor een eigen huis, voor jou alleen of met je partner. Maar voor een starter is het krijgen van een hypotheek misschien niet zo eenvoudig, maar zeker niet onmogelijk! Wat zijn de mogelijkheden?

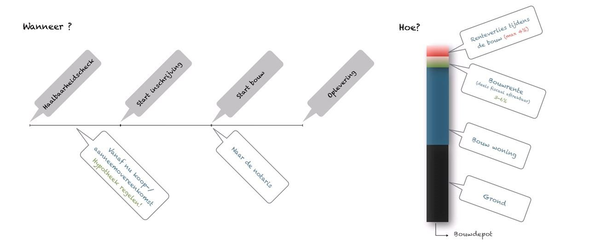

Een hypotheek voor uw nieuwbouwwoning in 8 stappen

Na het oriënteren op de woningmarkt bent u er uit: de woning die u wilt kopen is een nieuwbouwwoning. Een geweldig idee, maar ook een beetje spannend! Deze acht stappen helpen u om de aankoop vooral leuk te maken. Oké… misschien nog een klein beetje spannend.

‘Hypotheekaanbieders misleiden klanten met verhuisregeling’

Volgens Vereniging Eigen Huis (VEH) worden huizenkopers die een langere rentevast periode kiezen 'misleid' door de zogeheten verhuisregeling. Starters die een hypotheek afsluiten met Nationale Hypotheek Garantie (NHG) en een rentevaste periode van twintig of dertig jaar, "komen bedrogen uit" wanneer zij verhuizen naar een woning die niet in aanmerking komt voor NHG, schrijft de vereniging.

Belastingaangifte over 2016: tips voor woningeigenaren

Maart en april zijn dé maanden waarin belastingplichtig Nederland de gegevens van het afgelopen jaar moet indienen bij de Belastingdienst. Op ons digitale aangifteformulier is al zoveel mogelijk ingevuld, dus dat hoeven we alleen nog maar te controleren. Maar als u in het bezit bent van een koopwoning steekt dat toch wat anders in elkaar. Dan wordt het wel even opletten geblazen als u belastingaangifte gaat doen. Als woningeigenaar mag u namelijk verschillende kosten aftrekken van de inkomste...

Cookies

Cookies